Случилось страшное. Вы продали квартиру/ получили наследство/обналичили акции и положили вырученную сумму в банк. А уже через неделю на сайте Центробанка вы узнаете, что ваш банк лишился лицензии. Куда бежать? Что делать? Как вернуть свои кровные? В голове тьма вопросов, и ни одного ответа.

Мой банк «схлопнулся». Что мне делать?

Для начала успокоиться. Банк обязан выплатить сумму в размере 100% от размера вклада. При условии, что вклад не превышает 1,4 млн рублей (но вы ведь не держите такие большие суммы в одном банке, верно?).

В случае, если вклад размещен в долларах, евро или юанях, сумма возмещения рассчитывается в рублях по курсу, который был в день отзыва лицензии у вашего банка.

Кроме того, есть такое агентство по страхованию вкладов (АСВ). Это государственная корпорация. Ее основная задача - защита сбережений населения, размещаемых во вкладах и на счетах в российских банках. Участие в системе страхования обязательно для всех банков, имеющих право на работу с частными вкладами. Кстати, на их сайте, а также сайте Центробанка вы сможете получить всю дальнейшую информацию о своем банке.

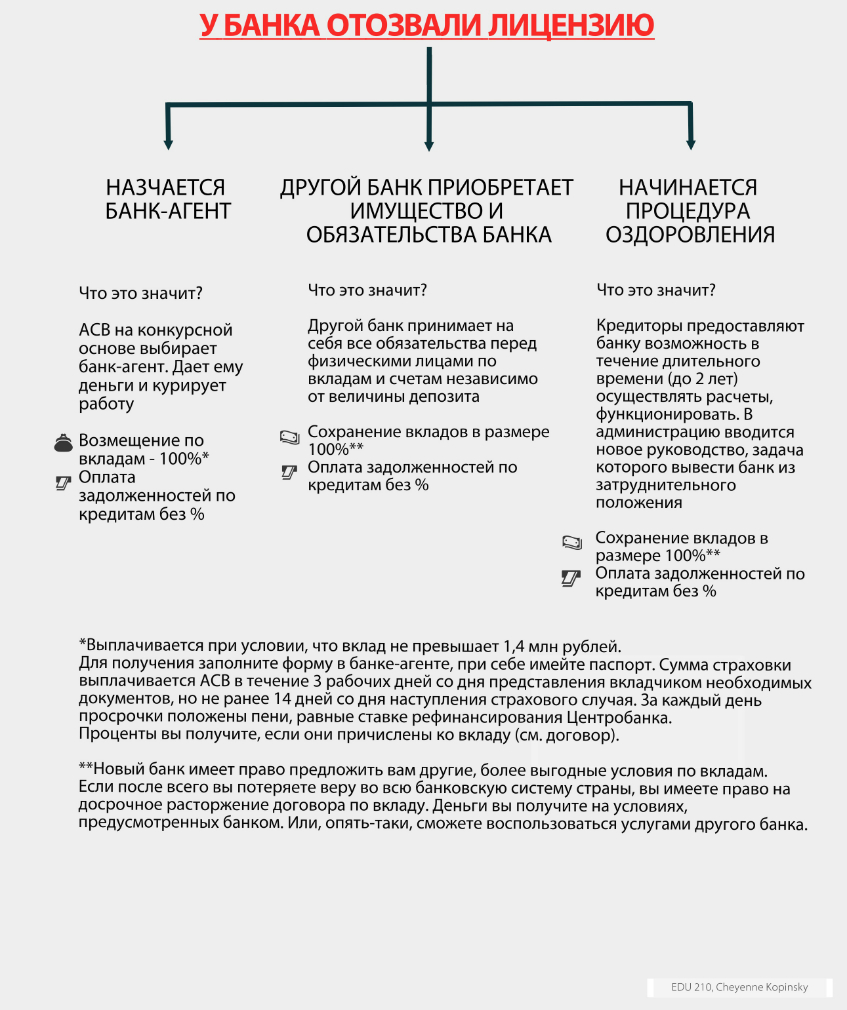

После того, как у банка отозвали лицензию, есть три варианта дальнейшего развития событий.

А откуда у АСВ деньги?

А теперь ответ на главный вопрос. Каждый банк, участвующий в страховании вкладов, должен ежеквартально вносить страховые взносы. Это, на секундочку, 18 млрд рублей суммарно. В случае дефицита ставка может быть увеличена.

АСВ инвестирует эти средства в надежные ценные бумаги, чтобы получить доход. В случае нехватки денег, Центробанк всегда поддержит агентство - выдаст кредит на хороших условиях.

Так, в ноябре 2015 года АСВ получило от Центробанка кредит на 75 млрд руб. на срок до пяти лет. Но переживать о том, что у агентства совсем могут кончиться деньги, не стоит. По словам гендиректора АСВ Юрия Исаева, так называемый пороговый минимум в размере 40 млрд руб. у агентства есть всегда.

- Для спокойствия граждан можно сказать, что меньше 40 млрд руб. в фонде денег не будет никогда. Если мы понимаем, что выплаты, по которым наступают сроки в ближайшее время, эти 40 млрд руб. будут «подъедать», мы попросим финансирование из Банка России, – говорил Исаев телеканалу «Россия 24» 30 сентября.

Теперь пришло время выбрать надежный банк

Каждый из нас переживает за свои вложения и хочет максимально уберечь себя от связи с «плохим» банком. О том, как выбрать надежный банк, мы рассказывали в нашем предыдущем материале. Но неплохо было бы еще раз напомнить.

Как такового понятия «надежный банк» не существует. Есть банки, градус доверия к которым определенно выше, чем к их прямым конкурентам.

Один из бывших руководителей Пробизнесбанка советует: самостоятельно разобраться в надежности выбранного банка можно. Необходимо знать, куда смотреть.

- Выясните, кто является собственником и акционером банка. Если он государственный, то вероятность скорейшего банкротства невелика (подобную информацию можно найти на сайте банка).

- Основной источник дохода любого банка – это кредитование. Тревогу стоит бить, если банк начинает устанавливать заоблачные проценты по вкладам (17-20% годовых). Это означает, что капитал банка был снижен, и дел с ним лучше не иметь.

- Как показывает практика, самые надежные банки – это первые Топ-40 банков во всероссийском банковском рейтинге. Рейтинг банков отслеживает портал banki.ru. Доверять можно кредитным учреждениям, стоящим на месте от 1 до 40 (в Ижевске представлен 21 банк, стоящий на позиции с 1 по 40 - прим. ред.). С банками в конце рейтинга дел иметь не следует.