Квартиру в новостройке выгоднее покупать во время строительства – разница в стоимости между началом работ (стадия котлована) и их завершением – 10-15%. Лучший вариант – платить ипотеку, проживая в собственном жилье. Но большинство все-таки вынуждены ждать окончания строительства, чтобы совершить покупку. Теперь в этом нет необходимости.

Ипотека в рассрочку

В 2017 году Сбербанк России запустил программу для «узких» категорий клиентов: тех, кто живет на съемных квартирах, мам в декрете, ожидающих выхода на работу в ближайшее время, и тех, кто решил продать старую квартиру самостоятельно (на это может уйти от 1 месяца до полугода и более).

Ипотека в рассрочку призвана решить эту проблему. Кредит поступает двумя траншами (частями): сначала первый, а через оговоренный срок (до 24 месяцев) – второй. Проценты начисляются не на всю сумму кредита, а на каждую из выдаваемых частей (траншей). Поэтому во время срока выплат по первому траншу ежемесячный платеж уменьшается в два раза. И только с момента поступления второго транша он становится стандартным.

– Предложение единичное на рынке и действует до конца 2017 года. Такой вариант ипотеки подойдет семьям, которые никогда не брали крупные кредиты: хороший способ мягко войти в долгосрочные платежи и постепенно приучить себя к регулярным ежемесячным расходам, – добавляет Светлана.

Инструкция по применению

- Шаг 1. Выбор квартиры

- Шаг 2. Расчет платежей двух траншей

- Шаг 3. Подача заявки на общую сумму кредита

- Шаг 4. Согласование формы Договора долевого участия (ДДУ) с учетом двух траншей между банком и застройщиком.

- Шаг 5. Подписание кредитной документации, ДДУ. Страхование жизни и здоровья (по желанию).

- Шаг 6. Регистрации ДДУ в Росреестре.

- Шаг 7. Перечисление первоначального взноса и первого транша.

- Шаг 8. Перечисление второго транша (не позднее 24 месяцев с даты выдачи первого транша и до подписания акта приема-передачи квартиры).

КАЛЬКУЛЯТОР

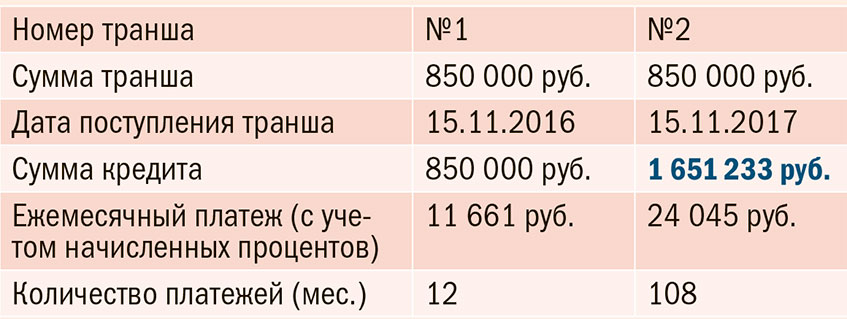

Сергей и Марина – молодая семья. Живут на съемной квартире. Планируют ребенка и хотят купить «однушку» в новостройке.

- Стоимость квартиры – 2 000 000 руб.

- Первоначальный взнос (15%) – 300 000 руб.

- Общая сумма кредитной линии (ставка 10,9%) – 1 700 000 руб.

- Срок кредита – 120 мес. (10 лет)

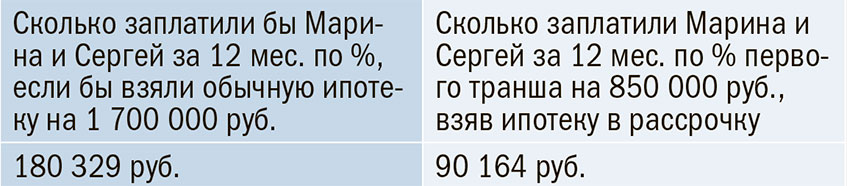

Откуда сумма 1 651 233 руб.? Все, что не оплачено за 12 месяцев с момента поступления первого транша, переходит во второй транш. Сергей и Марина исправно платили по 11 661 руб. в мес. За год они закрыли 48 767 руб. основного долга и 90 164 руб. «процентов». Вычитаем выплату по основному долгу из суммы первого транша и получаем остаток, который прибавляется ко второму траншу: 850 000 руб. (транш №1) – 48 767 руб. = 801 233 руб. 850 000 руб. (транш №2) + 801 233 руб. = 1 651 233 руб.

Кстати

Как и любой кредит, ипотека в рассрочку допускает частично-досрочное погашение и досрочное погашение любого из траншей. Важно помнить: если по первому траншу будут задержки в оплате, серьезные «просрочки» – банк может отказать в выдаче второго.