В конце декабря мы по традиции составляем планы на следующий год. Отдать ребенка в хороший сад или школу, съездить в путешествие, купить квартиру, поменять автомобиль, записаться в спортклуб – все это, как ни крути, упирается в деньги. И поэтому зачастую достаточно поставить себе всего одну цель – научиться контролировать финансы.

Сколько у вас денег на самом деле?

Не так важно, сколько вы зарабатываете – важно, сколько вы тратите. Допустим, вы получаете в месяц 30 тысяч рублей. Услуги ЖКХ обходятся вам в 3 тысячи в месяц, бензин – в 4 тысячи, еще столько же вы тратите на кредит. Остается 19 тысяч. Делим эту сумму на месяц, и выходит, что в день вы можете тратить не больше 633 рублей: на продукты, одежду, лекарства, кафе, походы в кино и так далее. Не так уж и много. Эта же схема действует и в случае, если у вас есть семья, только там складываются зарплаты обоих партнеров.

Для чего это нужно? Такая схема отрезвляет и побуждает более тщательно взвешивать все «за» и «против» перед каждой покупкой. Если вы не можете потратить в день больше определенной суммы, то поневоле задумаетесь, так ли уж нужен вам новый телефон в кредит.

Избавьтесь от вредных трат

После того, как вы поймете, сколько денег можете потратить на самом деле, самое время начать избавляться от так называемых вредных трат. На первый взгляд они незаметны: поездка на такси, обед в кафе с коллегой, приятная мелочь, чтобы побаловать себя. По отдельности мы их почти не замечаем. Но в масштабах месяца или года эти траты превращаются в огромную статью расходов.

Пример: каждую пятницу семья Петровых заказывает еду на дом – пиццу, роллы или китайскую лапшу. На двоих выходит примерно 800 рублей. В месяц это 3200 рублей, в год – 38 400 рублей. Вот он, тот самый диван в гостиную, который Ивановы уже несколько лет «не могут себе позволить». Еще 14 400 рублей – это стаканчик кофе с собой, который вы привыкли выпивать с утра два-три раза в неделю.

Что делать? Ответ очевиден: записывать свои траты и анализировать их. Важно понять, на что у вас уходят деньги и с какой регулярностью.

Пирожное вместо смартфона

Еще одна категория расходов, буквально съедающая ваши деньги, – это спонтанные покупки. Их мы совершаем под влиянием импульса – когда мы устали, голодны, в плохом настроении и так далее. Как с ними бороться?

1. Поймите, в каких именно ситуациях вам особенно хочется тратить деньги. Вечером после сложного дня? После переживания негативных эмоций? А может, когда вам просто скучно? Зная, что именно запускает этот механизм, проще сопротивляться навязчивому желанию зайти в магазин и купить какую-нибудь ерунду.

2. Отличайте потребность от желания. Одно дело – нуждаться в чем-то (старые джинсы порвались и нужно купить новые), другое дело – желать вещь, которая вам не очень-то и нужна (вы хотите новые джинсы просто потому, что на эту модель скидка).

3. Замените удовольствие от покупки чем-то другим. Прогулка, пирожное, секс, хороший фильм – подойдет все, что приносит вам радость и заставляет мозг вырабатывать дофамин – гормон удовольствия и эйфории.

«Не трать последнее»

– Мы с мужем решили распределять бюджет следующим образом, – рассказывает ижевчанка Валерия Килина. – Когда получаем зарплату, сразу оплачиваем счета, покупаем продукты и прочие необходимые товары. Оставшиеся деньги оставляем на карте или дома. Карту тоже лучше оставлять дома, чтобы не было соблазна. На день берем себе необходимый минимум – на проезд, на мелкие покупки. Так стало тратиться гораздо меньше – рублей 150-200 в день. А иногда и меньше. И самое главное – не расслабляться. Когда до зарплаты остается неделя, а деньги еще есть, не нужно говорить себе «А побалую-ка я себя и куплю что-нибудь, до зарплаты-то недалеко!». Таким образом мы смогли сэкономить в первый месяц 3800 рублей. Во второй месяц сумма выросла до 7500.

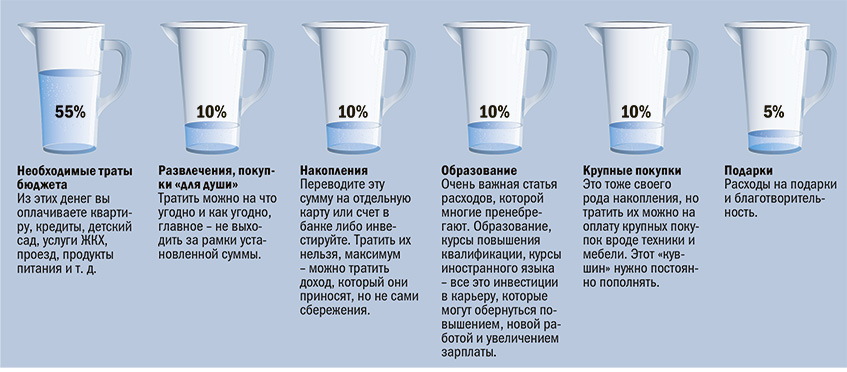

Как работает «метод кувшинов»

Это один из самых удобных и понятных способов контролировать свои расходы. Разделите деньги, которые у вас есть, на шесть частей. Каждая из них отвечает за ту или иную сферу жизни.

Знай!

Накопления могут приносить доход

Если у вас уже есть свободные деньги, которые вы пока не собираетесь тратить, это отличная возможность увеличить доход. Например, с помощью такого инструмента как инвестирование. Подробнее об этом рассказал директор представительства АО «Финам» в Ижевске Сергей Казанцев.

Куда именно можно инвестировать накопленные средства? В акции и облигации, валюту и драгоценные металлы, даже в недвижимость – при условии, например, что купленную квартиру вы будете сдавать. Разобраться в этом помогут финансовые консультанты.

– Консультанты компании «Финам» могут помочь подобрать именно те продукты, которые максимально подходят вам по доходности, срокам вложения денег и рискам. Важно понимать, что чем больший доход способна принести вам та или иная инвестиция, тем выше риск, и наоборот. Поэтому мы советуем вкладывать одновременно в разные активы. Причем самая правильная стратегия при инвестировании – это планомерное вложение средств. Скажем, в конце месяца у вас остались свободные деньги, и их также можно вложить.

При этом чем дольше вы вкладываете деньги в различные активы, тем большая сумма у вас накапливается и тем больший доход она приносит. Так что это идеальный инструмент для тех, кто, скажем, подумывает о покупке квартиры ребенку на совершеннолетие или о том, чтобы обеспечить себя после выхода на пенсию.

Кстати

Как технологии помогают тратить с умом?

Еще один совет для тех, кто хочет правильно распоряжаться деньгами, – дружите с новыми технологиями! Многие банки помогают в автоматическом режиме следить за тратами, учитывая все покупки, которые вы совершаете с помощью банковской карты, а также копить.

Так, различные банковские сервисы дают возможность анализировать ваши расходы по картам, разделив их на категории, и вы видите, куда уходят средства и какие траты можно сократить. Более того, с помощью банковских инструментов также можно ставить цели и добиваться их, например, «Накопить на машину», «Сделать ремонт», «Открыть свое дело» и так далее. Помогут в этом сервисы, позволяющие с определенной регулярностью перечислять ту или иную сумму с вашей дебетовой карты на счет или пополняемый вклад. Плюс этого инструмента в том, что у вас точно не возникнет соблазна потратить эти деньги сейчас с мыслью, что в следующий раз вы отложите больше.

Три правила обращения с «кредиткой»

- Закрывайте долг до того, как начнут начисляться проценты. Благо, многие банки предлагают кредитные карты с действительно большим льготным периодом. Однако если вы платите проценты, это перекрывает всю пользу от такой карты. Не доводите до этого!

- Тратьте деньги с «кредитки» только если у вас есть точно такая же сумма наличными или на другой карте. Случиться может что угодно: задержат зарплату, компания разорится, появятся непредвиденные расходы, а вы будете должны банку.

- Никогда не снимайте наличные с «кредитки». Банкам это не выгодно, поэтому они вводят дополнительные «санкции»: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период